多数の企業やファンドが参画する、VR向け投資を行うベンチャー・キャピタル(VC)のアライアンス「バーチャル・リアリティ・ベンチャーキャピタル・アライアンス」(VRVCA)が、2018年版のVR/AR市場投資レポートを公開しています(全文(英語)はこちらからダウンロード可能)。

本記事では本レポートの重要な部分を抜粋する形で、昨年までの状況を振り返りつつ、2018年の市場展望を見ていきます。

目次

概要

トレンド

投資分野ごとのポイント

投資活動

イグジット戦略

2018年の展望

概要

全体像

・2017年、VR/AR市場への投資額は約30億ドル(約3,280億円)と過去最高を更新しました。2016年比で12%増、2015年比では200%増(3倍)となっています。

・シリーズA投資は減少し、シード、エンジェル投資、レイターステージでの投資への集中が見られます。製品の市場適合性を検証するサイクルが長いことが要因として考えられます。

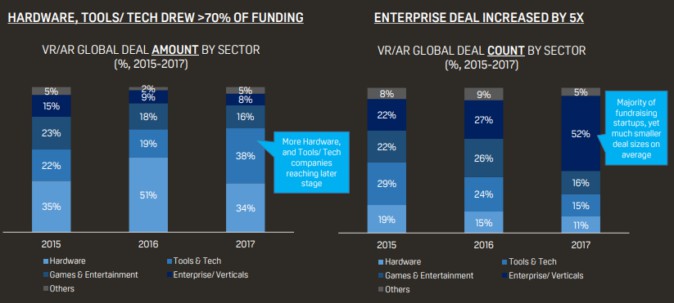

・投資の上位はツール・技術分野(40%)、ハードウェア(35%)と変化はありません。エンタープライズ向けの投資は2015年比で5倍に急増しています。

・投資が行われる国は米国(~45%)が首位、次いで中国(~25%)となっています。またアジアでは国外向けの投資活動も積極的に行われています。

投資活動

・少数の巨額案件(例:Magic Leap、Improbable、ナイアンティック等)が投資金額を押し上げており、全体の35%近くを占めています。

・デバイスの出荷が予想を下回っていることから、投資家の関心はデバイスやコンテンツから、プラットフォームや技術、エンタープライズ向けサービスに移っています。

・資金調達のためにAR/MRへの参入のように新規市場を開拓したり、クラウドファンディングやICOといった新たな調達方法を探るスタートアップも出てきています。

投資家の状況

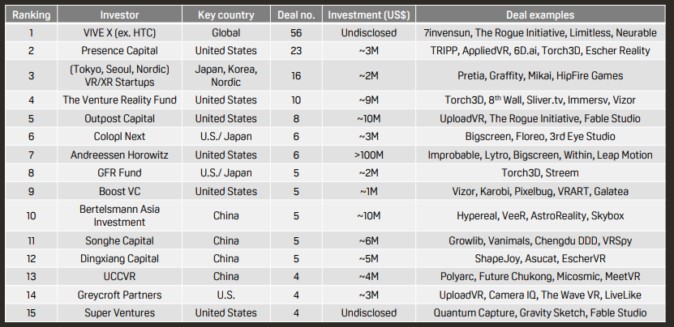

・上位15の投資ファンドが計150件近くの投資を行っています。上位に挙がるのはVive X、Presence Capital、The Venture Reality Fund、 Tokyo VR startupstなどです。

・2017年、一般VCの投資活動は消極的でしたが、一方VR/AR専門のVCは積極的な投資活動を展開しました。

・VR/ARを既存ビジネスに利用するための、事業会社による投資活動が拡大しています。シンガポール政府の投資ファンドであるテマセク、Fidelity、EDBIといったメガファンドの参入も新たな流れです。

・これまでの投資と異なり、ファンドのバックにつくのが企業や政府といったケースが増えています。

・アジアの投資ファンドが頭角を現しています。コロプラネクストのようなクロスボーダーの投資を手掛けるファンドの活動も積極的です。

イグジット戦略

・市場が初期ステージのため、イグジット戦略は限られています。リターンも1億ドル(20倍)以下と小規模です。

・大企業への身売り(例:SMI→アップル、Owlchemy Labs→グーグル)がイグジット戦略のメインです。AcerとStarVR、Altspaceとマイクロソフトのような戦略的買収・提携も一部見られます。

2018年の展望

・2018年の投資規模は、2017年より増加するか同程度というのが大半の見方です。

・2018年のポイントとして、モバイルAR、ARグラス、一体型VRヘッドセット(スタンドアロンVR)、PC向けVRのアップグレード、5G通信といった要素が挙げられます。

トレンド

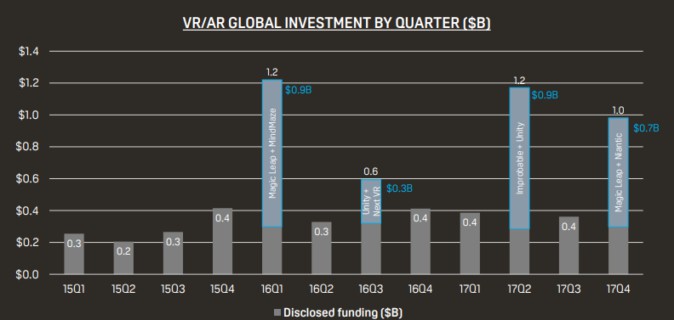

投資活動のペースは低下していますが、2017年のVR/AR市場向け投資金額は前年比プラス12%の伸びを記録し、30億ドル(3,280億円)近くに達しました。伸びの要因としては、Magic Leap、ARKitに代表されるAR分野の急速な開発進展が挙げられます。

2016年以降、少数の大型案件が大半を占めている状況は変わりません。

(2017年はMagic Leap、Improbable、ナイアンティックの3社で全投資金額の35%近くを占める)

四半期ごとの投資金額推移を見ても同様で、大型案件のあった時期のみ突出して投資金額が伸びています。

(四半期ごとの投資金額の推移。突出している個所はいずれもmagic leapやUnity、Niantic、Next VR、MinoMazeなどの巨額調達があった)

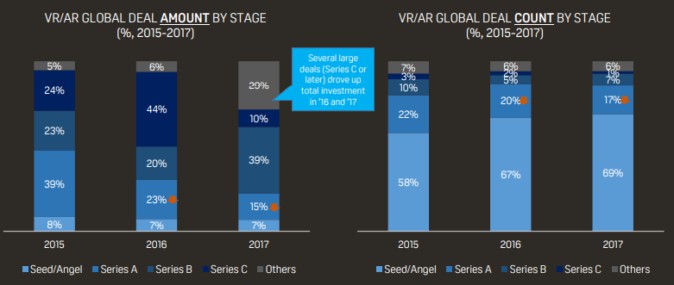

ステージごとの投資金額や件数を見ると、シリーズAラウンドの占める割合が減っていることが分かります。この原因としては、1.製品やサービスが、市場で顧客の支持を得るまでにかかる期間が長い、2.シリーズA以降へ投資家が確保する資金が限定的である、3.シードラウンドの調達額が高額化しており、シリーズAラウンドが遅れる傾向の3つが考えられます。スタートアップはシードラウンド以降の資金調達について、柔軟な戦略を立てる必要があると思われます。

(ステージごとの投資金額と投資件数の割合推移)

次に投資分野を見てみましょう。ツール・技術、ハードウェアが引き続き金額を集めています。一方で件数ベースでは、エンタープライズ分野の伸びも注目されます。

(投資分野ごとの投資金額と投資件数の割合推移)

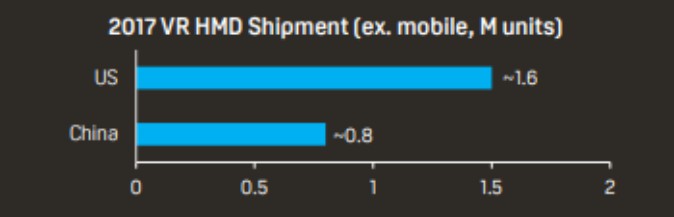

国別で見ると、依然としてトップは米国、次いで中国、アジア諸国となっています。注目すべきは中国です。ヘッドセットの出荷台数も世界2位と、広くVR/ARが浸透しています。また国内にはVRゲームセンターや映画館といった5,000以上の関連施設があり、ヘッドセットのOEM企業、部材メーカーも多数存在します。加えて、政府が国を挙げてVR関連の研究・教育を進めることを謳っています。

投資分野ごとのポイント

投資家の関心は、下記図のようにハードウェア、ゲーム、ソーシャルVRからツール・技術、そしてエンタープライズ向けとARへと変化してきました。主な投資分野のキーポイントを見てみましょう。

ハードウェア・コンテンツ

ハードウェアの分野で投資家は、スマートフォンが出てきた時と同様に出荷が拡大すること、”VR界のアップル、サムスン、シャオミ”が登場することを期待しています。しかしヘッドセットの出荷は伸び悩んでおり、OEM企業にとっては厳しい時期が続くことが予想されます。

コンテンツの主流はゲームと映像視聴です。しかしハードの伸びが低調なため、コンテンツの消費も緩やかです。一部の成功したスタジオが投資を集め、インディーの制作会社にとっては厳しい状況となっています。ソーシャルVRでは“VR界のフェイスブック”登場が期待されていますが、まだどのコンテンツがメインとなるかは不透明です。

ツール・技術

特定のコンテンツや制作会社への投資でリスクを負うよりも、コンテンツ制作ツールに投資する方がリスクを低減できます。また技術への投資も、短期での成否を問わず、1つのコンテンツ、プラットフォームに依存しないため、良い案件と言えます。

ツール・技術に携わる企業は開発者からライセンスフィーをとってマネタイズを試みていますが、あまり成功しているとは言えません。一部の優良企業は、長い投資期間や技術の価値を理解する投資家から、資金を集められると考えられます。

エンタープライズ向け

ハードウェアの出荷状況から、熱狂的なゲームファンよりも企業へのデバイスの浸透が早いことがわかっています。また企業の採用によって技術の市場化やマネタイズが早まります。さらにエンタープライズ向けは市場が細かく分かれているため、複数のプレイヤーの共存が可能です。このため、投資リスクが比較的低いと考えられます。

下記は、2017年の大型投資案件の分野や国、金額を示したリストです。

(2017年に行われた主な投資案件。ハードウェアのみならず、エンタープライズ向けも目立つ)

資金調達方法の多様化

また、資金獲得のためにビジネスモデルを変えたり、新たな調達手法を探る動きも出てきています。

例えばVRから3D/AR/MRの分野へと事業拡大したり、AIやブロックチェーンといった他の先端技術を取り入れるといったビジネススケールの変更、コンテンツメーカーが開発者向けキットの提供に変更するといった、ビジネスモデルの変更が挙げられます。新たな資金調達方法としては、転換社債の発行、クラウドファンディング、ICO(Initial Coin Offering)などがあります。

スタートアップへのアドバイス

これらを踏まえ、VRVCAはスタートアップへのアドバイスとして下記6点を挙げています。

1.シードラウンドでは、適切な評価に基づきなるべく大きい額の調達を行うこと。またバーンレート(資本燃焼率、経営に必要な資金)を低く維持すること。

2.大きなビジョンを持っていたとしても、まずは特定のニーズに的確にこたえるプロダクトから始めること。そして特定の分野で独占的な地位を占めること。

3.プロダクトの市場への浸透を示すための、明確で具体的な指標とマイルストーンを設定すること。そしてシリーズAラウンドに到達するために、事業の成長に注力すること。

4.まだ参入していなければ、エンタープライズ分野の顧客拡大を検討すること。早くから収益を上げられれば、資金調達の機会も劇的に増える。

5.既存の事業計画や技術に忠実にする一方で、新しいプラットフォームへ柔軟に対応すること(例:一体型ヘッドセット、モバイルARなど)。ターゲット顧客への効果的なアプローチになる可能性がある。

6.ICO、クラウドファンディングといった資金調達の代替方法も検討すること。

投資活動

下記は上位15の投資ファンドの投資金額、案件数です。これらのファンドを4つに分類して、動向を見てみましょう。

(上位15投資ファンドの動向)

メガファンド

巨大な運用資産を持つファンドです。技術的なバックグラウンドがないことが多く、技術に知見を持つリードインベスターの投資に参画するケースがよく見られます。投資期間は5年以下の短期のものが多いです。短期間で回収を狙うため、ハードウェアや技術分野への投資がメインです(ファンド例:テマセク、Fidelity、J.P.モルガン等)。

(メガファンドの投資案件)

ゼネラリストVC

幅広い分野に投資するVCです。VR/ARへ特化しておらず、「先端技術」のようなくくりで投資を行っています。15-16年のVR/AR市場の拡大が予想を下回ったことから、この分野への投資は低調です。

また、AIやブロックチェーンといった他の「先端技術」が進展し、VR/AR分野への投資と競合しています。関心の高い分野は、まずAR、またコンピュータービジョンや機械学習など他の先端技術との融合です(ファンド例:ソフトバンク、SEQUOIA等)。

(ゼネラリストVCの投資案件)

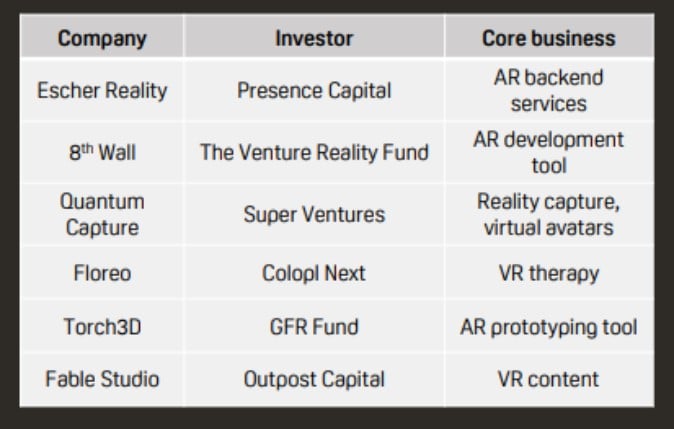

スペシャリストVC

VR/ARに特化したVCです。主にシード、エンジェル投資のようなアーリーステージに、100万ドル以下の小規模の投資を行います。これまでの投資分野とオーバーラップしないような、新たな投資先を探している積極的なファンドも多くいます。

関心の高い分野は、エンタープライズやヘルスケアのような特定分野向けビジネス、モバイルARや一体型ヘッドセットのような新たなプラットフォーム向け技術です。ファンド例はVive X、The VR Fund等が挙げられます。

(スペシャリストVCの投資案件)

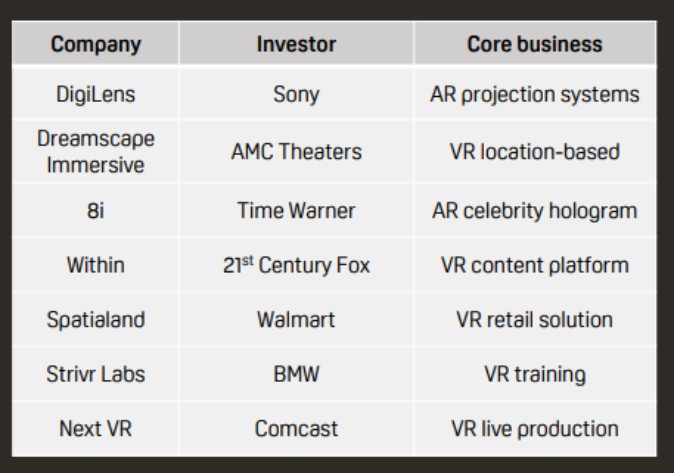

事業会社による投資活動

戦略的目標でVR/ARに投資する事業会社は、技術の足掛かりとするために投資を行うグーグルやアップルのようなテクノロジー企業、そしてVR/ARを事業プロセス改善に活用する、不動産や小売りといった非テクノロジー企業がいます。

10年以上の長い投資期間をかけ、買収のような形でイグジットするケースも見られます。顧客や市場のベースを提供し、事業分野でのリソースも得られることから、アーリーステージに望ましい投資家と言えます。事業会社例はグーグル、アリババ、タイムワーナー、ウォルマート等が挙げられます。

(事業会社の投資案件)

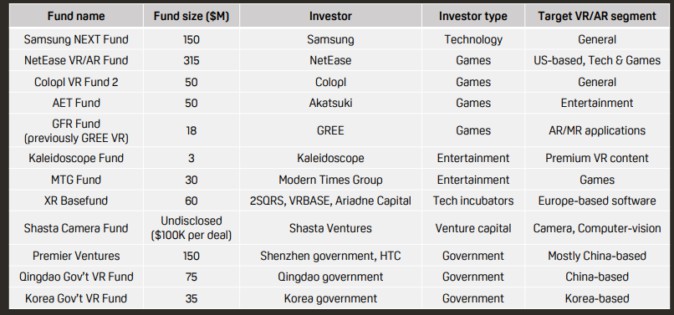

ファンドのバック

またVR/AR向けのファンドに共通する特徴として、基金、FOF(Fund of fund、投資信託に投資する投信)等の伝統的な手段に代わり、企業や政府がバックになっていることも挙げられます。

(左列が各ファンドのバックを示す)

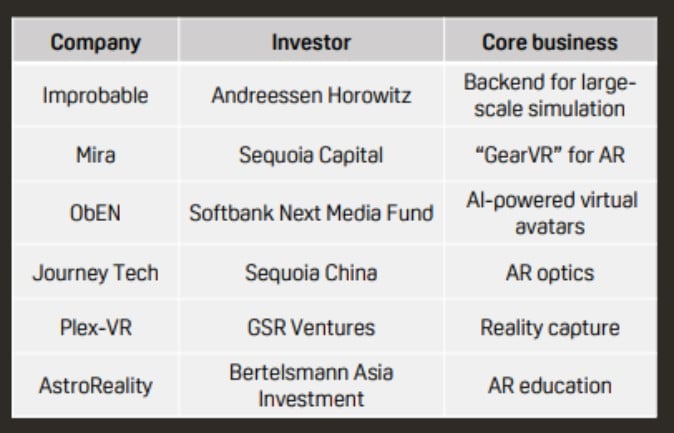

最近では、Premier Ventures、NetEase VR/AR Fundのような新興のVR/AR向け投資ファンドも出てきています。

(新興投資ファンドの投資案件)

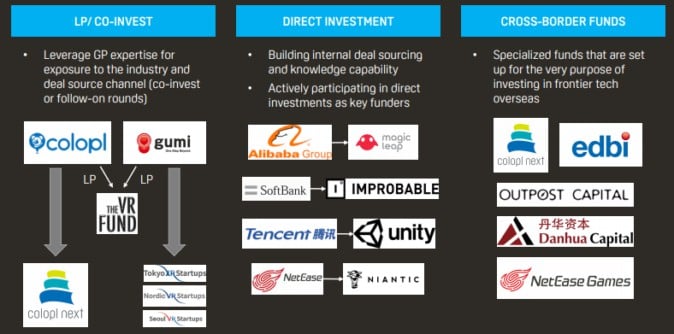

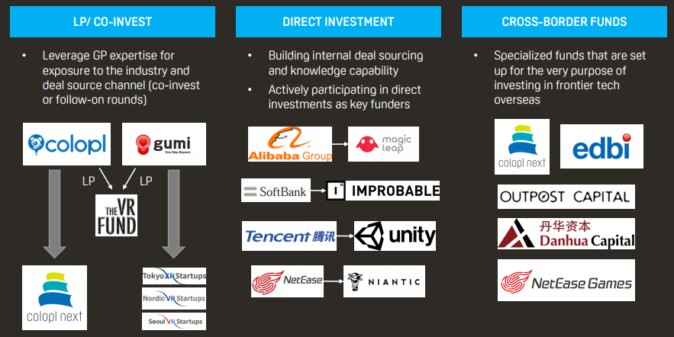

アジアのファンドへの注目

ここでもアジアは注目すべきポイントです。gumiやコロプラのように、パートナーを通じた投資とファンド設立を行うケースや、アリババからMagic Leap、ソフトバンクからImprobableのように直接投資するケース、コロプラネクストのようにクロスボーダーの投資をおこなうケースなど、様々な活動が見られます。

イグジット戦略

イグジット戦略の主流はM&A;ですが、3つのタイプに分けられます。

戦略的買収

戦略的にシナジーやビジネスの拡大を求める大企業が、スタートアップを買収すること。スタートアップの技術やビジネスはそのまま維持されることが多いです。

例:StarVRとAcerの提携、マイクロソフトによるAltspace買収

技術取得

大規模なテクノロジー企業がアーリーステージの技術や製品を持つチームを取得すること。スタートアップの製品は変わり、組織再編を行うことも多いです。

例:アップルによるSMI買収、マイクロソフトによるSIMPLYGON買収

合併

小規模で、事業内容の似たスタートアップ同士がビジネスを統合すること。スケールメリットや事業規模拡大を追求して行います。

今後2-3年の動向

産業がまだ初期段階のため、イグジット戦略は限定的なようです。アップルやグーグルなどの企業による技術取得が、依然として主流とみられます。これらは1億ドル以下の規模で行われることが多いです。今後注目される技術は、ディスプレイ、コンピュータービジョン、トラッキング、等です。

IPOが可能なのは、事業規模が大きく、安定して利益を出すごくわずかな企業に限られます。

(イグジット戦略の例)

2018年の展望

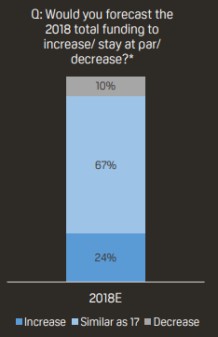

投資家への調査結果では「2018年の投資規模は拡大する」または「2017年と同程度」との回答が大半を占めました。

(2018年の展望アンケート結果、増加とステイで90%超)

2018年の投資機会としては、次の5点がトピックスとして考えられます。

モバイルAR

商品のARフィッティング(試着)、ロケーションベースの広告など、多くのアプリの特徴となるでしょう。一方で多人数での使用、持続性など、技術的な問題も残ります。ARコンテンツの増加につれ、高品質な3Dデータへの需要が高まることも想定されます。

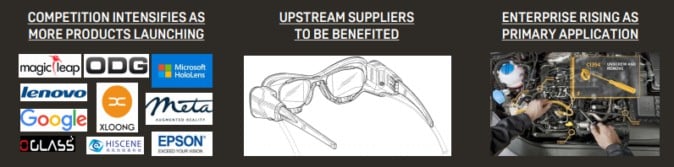

ARグラス

ARグラスはメーカー間での技術競争、価格競争が激化し、新規参入は難しくなりそうです。一方生産数が増え、OEM先や部材ベンダーには事業拡大のチャンスがあります。製品価格が高いことから、当面はビジネス用途がメインになると考えられます。

一体型VRヘッドセット

一体型VRヘッドセットは扱いやすいことから使用シーンは増えそうです。短時間プレイでき、繰り返し遊べるようなコンテンツがはやると考えられます。トラッキング、ストリーミングといった技術に課題、ビジネスチャンスがあります。

一方でSteamのような巨大なプラットフォームが不在で、市場の分断を招いていることが課題です。

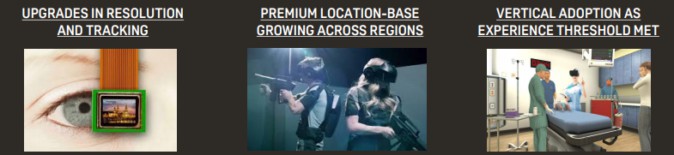

PC向けVRヘッドセットの技術向上

PC向けVRヘッドセットは解像度の向上やトラッキングエリアの拡大、ワイヤレス化といったことが期待できます。ハイクオリティのVRアーケードゲーム施設の普及も加速するでしょう。ワイヤレス化などに伴いオペレーションコストが下がれば、ロケーションベースのVRが増えると考えられます。

また医療や広告のように、これまで技術面がボトルネックで採用をためらっていた分野でも、VRの採用が進むと予想されます。

5G通信

5G通信によってクラウドコンピューティングの活用につながり、データ処理速度が向上することからユーザー体験が改善できます。またライブストリーミング技術の向上や、モバイル化の加速も予想されます。