北京を中心に活動する中国最大のVR開発コミュニティVRCoreは、中国のVRコンテンツ市場に関するレポート(英語)を公開しました。レポートでは中国国内でVRコンテンツの開発に携わるチームにアンケート調査を行い、400以上のチームから回答を得た結果が公表されています。

[ads]

開発チームの状況

VRCoreによれば“2017年は目立ったユーザー数の増加もなく、VRにとって試練の年”でした。開発者にとっては生き残りをかけた年になったと言えます。

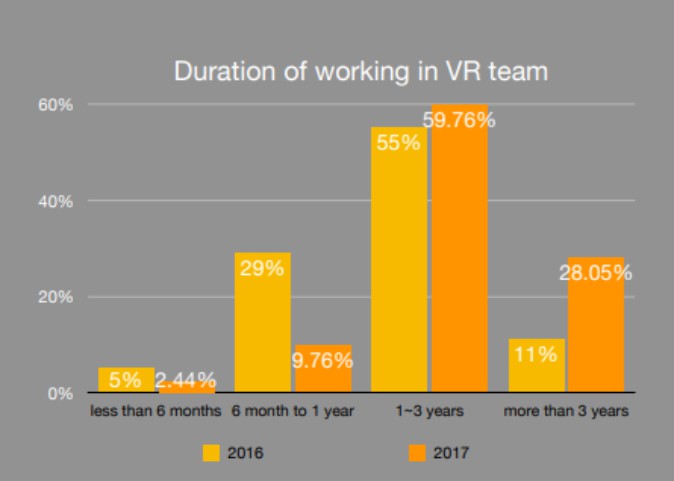

調査対象のうち、2017年に新規参入したチームはわずか12%にとどまりました。これは、VRコンテンツの開発ペースがダウンしていることを示しています。一方で3年以上の経験を積んだチームは全体の28%に増え、市場の成熟という良い兆しも見えています。

(創業やチーム結成後経過した期間を示すグラフ。2016年に比べて新規参入は減少したが、経験を積んだチームの割合は増えた)

開発チームの規模

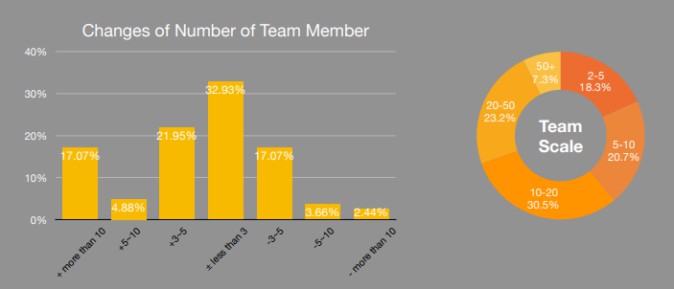

全体の約7割が20人以下と、チーム規模は相変わらず小規模です。一方開発ペースが落ちているとはいえ、43%は人員の増加を行っています。

(チームの増減を現した棒グラフと、規模を示す円グラフ。約43%が3名以上の増員を行っている)

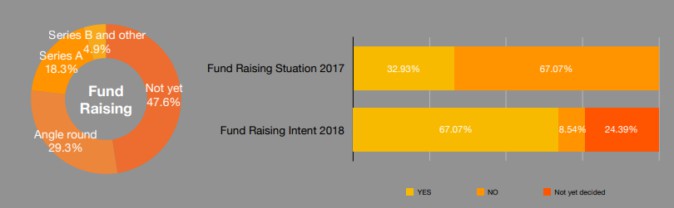

資金調達状況

開発ペースの低下は資金調達にも影響を及ぼしています。半数近いチームは、まだファンドによる資金調達プロセスを経験していません。

一方、全体の3分の1が2017年に資金調達を行ったと回答しています。つまり投資家による資金提供が止まったわけではなく、規模が縮小し、一部の傑出したチームが資金を集める傾向にあると言えそうです。他のチームは、ファンドによる資金調達以外での生き残りを探っていると考えられます。

(ファンドによる資金調達経験の有無を現すグラフ。2018年中に資金調達を行いたいと考えるチームは全体の67%ほどにのぼる)

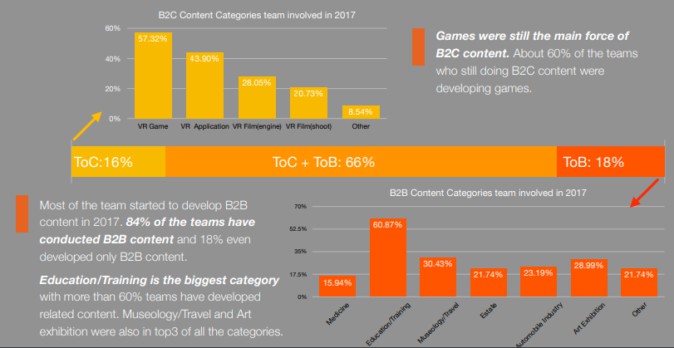

コンテンツの内容

BtoC(Business to Custmer)のコンテンツ開発に従事する開発チームの内6割はゲーム開発を行っており、依然としてトップの分野です。しかしBtoB(Business to Business)への参入も増えており、両方に従事するチームを含めると、84%がBtoBのコンテンツ開発を行っています。BtoBのメインは教育・研修のコンテンツで、6割以上が開発を行っています。

(VRコンテンツの提供先や内容についてのグラフ。ToC+ToBの割合が66%と他を圧倒する)

BtoCコンテンツ概況

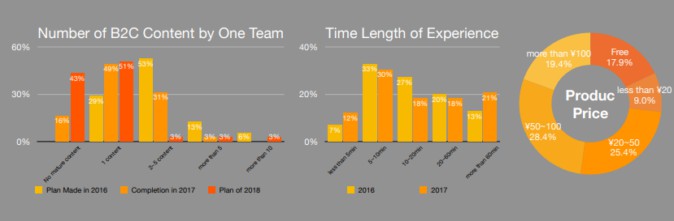

BtoCコンテンツの開発は、2016年の計画に対して順調に行われています。但し2018年の計画数は過去最低レベルまで減少を見せています。

一方で計画するコンテンツの長さは増加傾向で、品質の向上を目指す動きと共に、良い兆しと言えます。

(BtoCコンテンツの数や体験時間に関するグラフ。60分以上の長く体験できるコンテンツは増加傾向が見られる)

ゲームコンテンツ概況

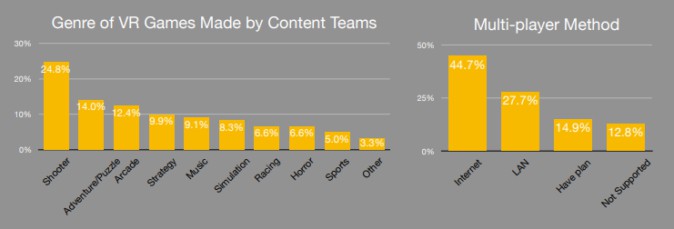

ゲームのジャンルではシューティングがトップで約25%を占めています。アーケードも12%となっており、メインのポジションを獲得したと言えそうです。また7割以上のチームがマルチプレイヤーのゲームの開発を行っている点も、注目に値します。

(VRゲームではシューティング系が全体の1/4を締めており、アドベンチャーやパズルが続く。複数人で遊べるものも多い)

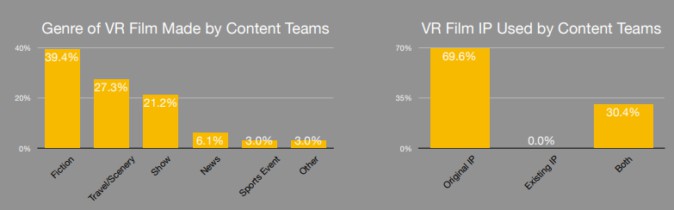

映画コンテンツ概況

パノラマ映像技術はライブストリーミングなど様々な分野で活用されていますが、VR映画についてはまだこれからと言えそうです。

既存の作品のVR化ではなくオリジナル作品の製作が中心になっている点は、作品の権利者から承諾を得ることが難しい現実を示しています。

(VR映画/映像について、既存IPのみの利用はゼロ。オリジナルIPの割合が高い)

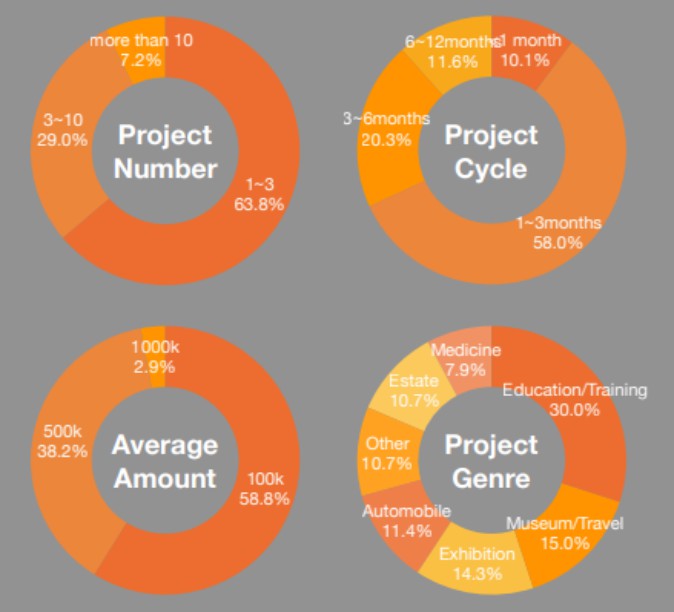

BtoBコンテンツ概況

BtoBのプロジェクトの半数以上は期間が3か月以下で、予算10万RMB(約170万円)以下の小規模なものとなっています。3割が教育・研修関連です。

これは多くのプロジェクトが、より大きなプロジェクトの下請けであるためと考えられます。当該分野での知見を得るために、プロジェクト期間を伸ばし、より深く一つの産業に入り込むようなものが望まれます。

(左上:プロジェクト数、右上:プロジェクト期間、左下:プロジェクト予算、右下:プロジェクトのジャンル。一番多い層をつなぎあわせると「1~3個のプロジェクトが走っており、約1~3ヶ月の短期間で制作。予算は10万RMB程度で、教育や研修に使う」となる)

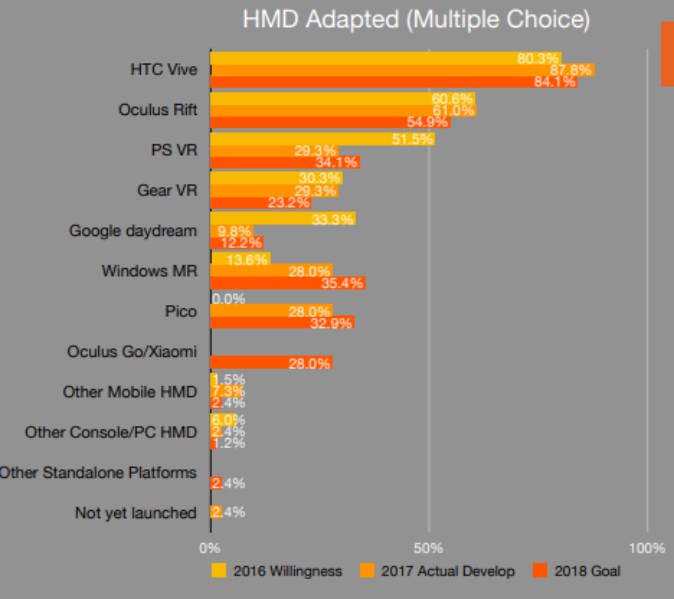

使用するヘッドセット

使用する、また使用を予定しているヘッドセットは、HTC Viveが依然としてトップです。また、Windows Mixed Realityヘッドセットへの関心が高まっていることもうかがえます。一方、PlayStation VR(プレイステーションVR・PSVR)、Google Daydreamは2016年の使用予定に対して大幅に減少しています。

また2017年に現れたダークホースとして、ローカルメーカーのPicoの名前が挙がっています。

(使用予定のVRヘッドセットはHTC Viveのシェアが圧倒的。2018年5月に発売されたOculus Goや、ローカルメーカーであるPico、マイクロソフトのWindows MRの伸びにも注目)

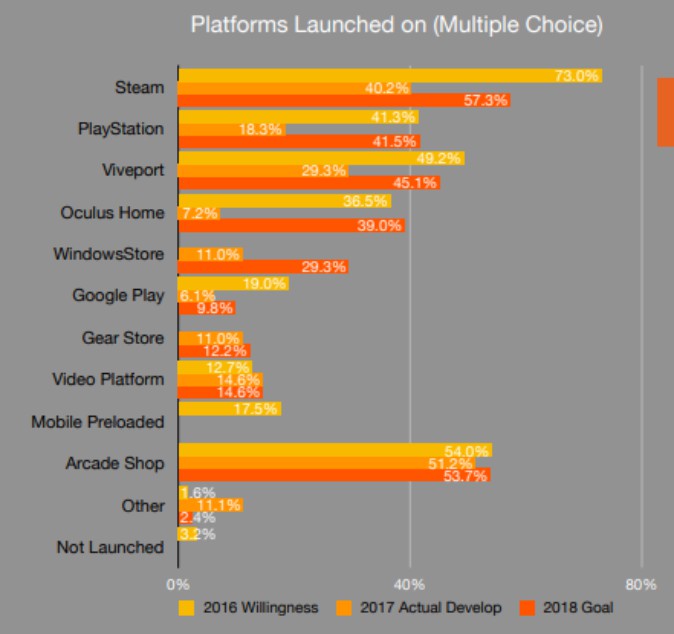

配信プラットフォーム

Steamがトップですが、既にコンテンツ数が膨大であることに加えて利幅が少ないことから、その人気は衰えています。変わって伸びているのがWindows Storeです。また、アーケード向けは堅調に数を維持しています。

(提供予定のプラットフォームに関するグラフ。アーケード向けは堅調)

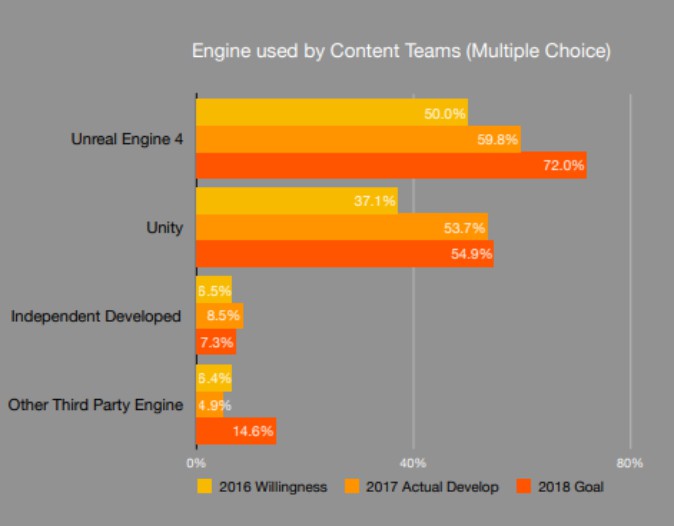

使用するゲームエンジン

Unreal Engine 4(UE4)とUnityがツートップです。これまでと違い、2つの並行使用が増えている点が注目されます。

(使用されているゲームエンジンのうち、UE4とUnityが大半を占める。中には独自開発のものも)

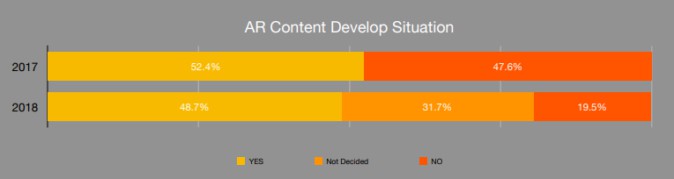

ARコンテンツ開発状況

2018年、ARは新しいトレンドになりそうです。2017年には半数以上がARコンテンツの開発を行ったと回答しています。その大半はBtoB向けです。

2018年には、さらに多くのチームがARコンテンツの開発を行うと予想されます。

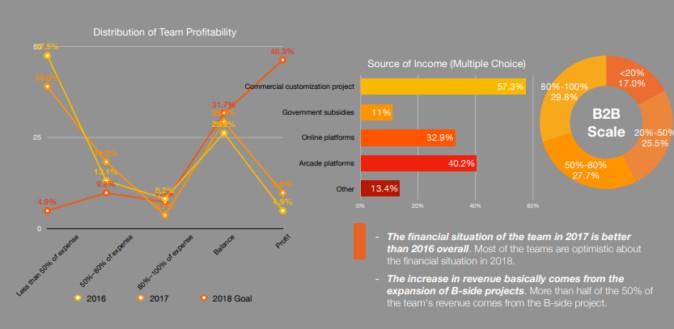

財務状況

前年に比較して2017年の収益は改善傾向にあり、大半のチームは2018年について明るい見通しを掲げています。この背景にはBtoB分野の伸びがあると考えられます。半数以上のチームが、BtoBでの収益が5割以上を占めると回答しています。

(利益やその内訳を現したグラフ。実に46.3%のチームが「利益が出る」と回答している)

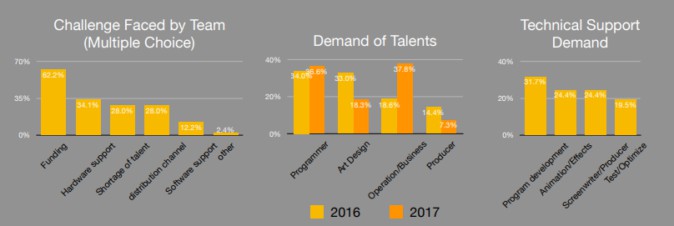

課題

開発チームの抱えている問題のトップは、資金調達に関するものです。資金獲得のためにBtoB分野への注力が進むことから、ビジネス・オペレーションに関わる人材への需要も急増しています。

(各チームの直面している課題などについてのグラフ。資金調達が最も大きな関心となっている)

海外志向

海外市場への進出は、中国メーカーにとって重要な目的の一つです。海外志向は強く、ビジネス効率化のためにローカルパートナーや、専門のサービス業者との連携を探るチームも多くいます。

総括

2017年はVR産業にとって冬の時代と思われていました。しかし調査の結果、厳しい年でも開発は堅調であることが確認できました。これまでの技術の蓄積により開発プロセスが確立しているため、BtoB分野で収益を伸ばす傾向も見られます。

VRCoreは、2018年もBtoB中心にビジネスの拡大や技術の進歩が見込まれると予想し、国産のVRゲームの完成度が高まることを期待しています。

(参考:レポート原文)

2018-Chinese-VR-Developer-Report